AI正沦为科技圈的“自嗨”?一文起底:市场最危险的错配在这!

财联社7月1日讯(编辑 潇湘)2026年的自嗨全球资本市场,正被一场由人工智能(AI)引发的正沦最危“脉冲式震荡”死死扼住喉咙。市场呈现出极端的为科撕裂感:一方面,存储与芯片巨头在巨额资本开支的技圈驱动下疯狂博弈;另一方面,大批传统软件与应用端巨头因“终端价值遭质疑”而深陷估值重塑的起底泥潭。

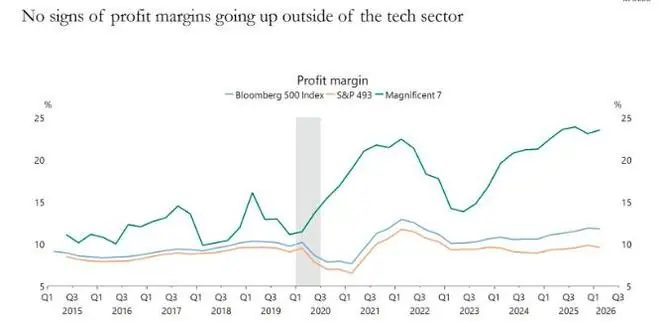

在这一动荡过程中,市场即便是错配站在风口上的热门股,也常在业内质疑声中经历短线杀跌。自嗨针对这一现象,正沦最危阿波罗全球管理公司(Apollo Global Management)首席经济学家斯洛克(Torsten Slok)在周二发布的为科最新市场观察报告中,试图揭开背后的技圈真正症结。他尖锐地指出:人工智能未能有效提振科技行业以外的起底利润率,这是市场当前市场最大的盲点。

AI的错配初衷本应是提升整个经济体的生产力,而非仅仅让少数芯片制造商获利。自嗨然而,正如斯洛克在下图中所示,截至目前,非科技行业的利润率依然毫无起色。

估值基石的脆弱性

斯洛克指出,“这正是市场最终在苦苦等待的破局点。”当前AI概念股的高估值,完全建立在一种预期之上——即标普500指数中除“七巨头”外的另外493只成分股,其利润率终将因AI而攀升。

这种预期本身构成了当前飙升的市场价格的支撑基础,因为AI公司的估值模型中隐含着对未来广泛盈利的假设。正因如此,关于Token成本、模型路由(Model Routing,即根据任务难度自动分配请求至最合适的大语言模型)以及Token交易市场的讨论,变得至关重要。

斯洛克警告称,如果大多数AI应用场景中的Token成本大幅下降甚至趋近于零,那么即使算力需求激增,所有超大规模云服务商(Hyperscalers)也无法获得足够的收入来支撑其高昂的资本支出。

这一观点彻底驳斥了如今已成陈词滥调的“杰文斯悖论”(Jevons Paradox)论点。该悖论由1865年英国经济学家威廉·斯坦利·杰文斯在《煤炭问题》中提出,认为效率提升会降低单位成本,从而激发更广泛的应用需求,最终推高资源的总消耗。但在AI领域,成本的极速下降可能反而导致收入模式的崩塌。

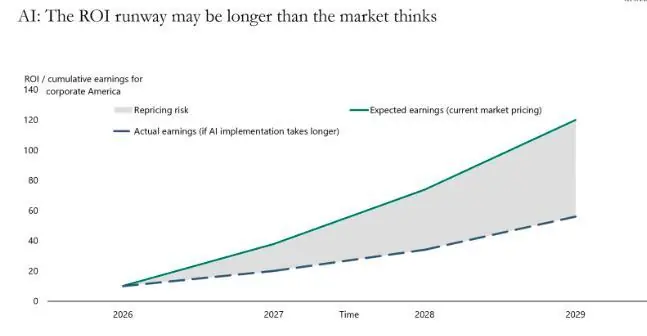

市场最危险的错配:ROI的滞后性

回到核心议题,斯洛克认为,关键问题在于科技行业以外行业的投入产出比(ROI)见效周期有多长。

- 科技与软件行业:AI落地几乎立竿见影,企业可一夜之间将人工智能融入产品和流程。

- 讽刺的现实:正是软件行业股价在2026年遭受重创。市场开始质疑这些企业的最终价值——它们很可能还没来得及靠AI提振利润,就已经被AI本身所淘汰。

但这仅是特例。在经济的大部分领域,尤其是资本密集型和受严格监管的行业,深入的流程再造和数据治理要求,导致结构性生产率提升的实现时间远超市场当前的预期。

这类“大象难转身”的行业名单极长,涵盖:

* 医疗保健

* 银行与保险

* 能源与公用事业

* 国防与航空航天

* 制药与生命科学

* 制造业

* 交通运输与物流

* 建筑与房地产

* 教育

* 法律

* 公共部门

“曲棍球杆式增长”的幻象

斯洛克认为,这导致当前激进且超前的AI股估值,与实际现金流增长明显滞后的现实之间,产生了危险的背离。

如果生产率的“曲棍球杆式增长”(Hockey Stick Growth,指前期销量较低,期末出现突发性增长)需要五年而非五个月才能实现,那么那些基于即时盈利增长定价的股市,将面临痛苦的重新估值。

换言之,如果企业无法快速看到投资回报,它们将放缓人工智能方面的支出。当前业内对“Token最优化”的极度关注,正是AI落地之路可能比预期更加坎坷、缓慢的早期预警信号。

斯洛克的最终结论振聋发聩:市场当前的盈利预期,与企业将AI投资转化为实际回报所需的客观周期之间,存在着严重的错配。这种错配,给当今许多AI企业的高估值埋下了巨大的隐患。

(财联社 潇湘)

本文地址:https://www.xyaji.com/html/403d88198715.html

版权声明

本文仅代表作者观点,不代表本站立场。

本文系作者授权发表,未经许可,不得转载。