中国最大独立Token工厂,启动港股IPO

智东西| 作者:杨京丽 | 编辑:李水青

智东西7月1日报道,中国最6月30日,独立动港北京AI基础设施(AI Infra)初创企业硅基流动(SiliconFlow)正式向港交所提交上市申请,工股拟依据第18C章特专科技公司规则在港交所主板挂牌。厂启华泰国际与海通国际担任联席保荐人。中国最

硅基流动成立于2023年8月29日,独立动港总部位于北京海淀区。工股作为一家第三方“词元(Token)供应商”,厂启该公司提供API服务、中国最专属实例、独立动港企业级MaaS(模型即服务)平台及大模型一体机等多元化解决方案。工股其创始人兼CEO袁进辉师从中国人工智能奠基者张钹院士,厂启2008年7月获清华大学计算机系工学博士学位。中国最袁进辉曾任微软亚洲研究院主管研究员,独立动港于2016年离职创业。工股

鉴于尚未满足港交所第18C章对商业化公司的收入门槛要求,硅基流动本次以“未商业化公司”身份申请上市。目前,公司尚未披露本次港股发行的具体规模、发行价及拟募资金额。

据弗若斯特沙利文数据,按2025年年度词元吞吐量计算,硅基流动是中国最大的独立生态词元供应商,在中国所有词元供应商中排名前五。

截至2026年4月30日,硅基流动平台注册用户突破1000万。2026年4月,其平均每日词元吞吐量约为5785亿,单日峰值达到约1.07万亿。截至最后实际可行日期,公司已服务超过1.3万家企业客户,平台支持超过170个模型。

自2023年12月起,硅基流动已完成7轮上市前融资。投资方阵容包括阿里巴巴、哈勃科技、创新工场、耀途资本、普华资本、纪源资本、智谱华章等。其中,阿里巴巴领投了Pre-A轮及A轮融资。今年6月,公司宣布完成超20亿元B轮融资,携程战投、壁仞战投、蔚来资本、商汤战投、中关村科学城等产业资本纷纷入局。

一、2025年营收5533万元,净亏损扩至3.45亿元

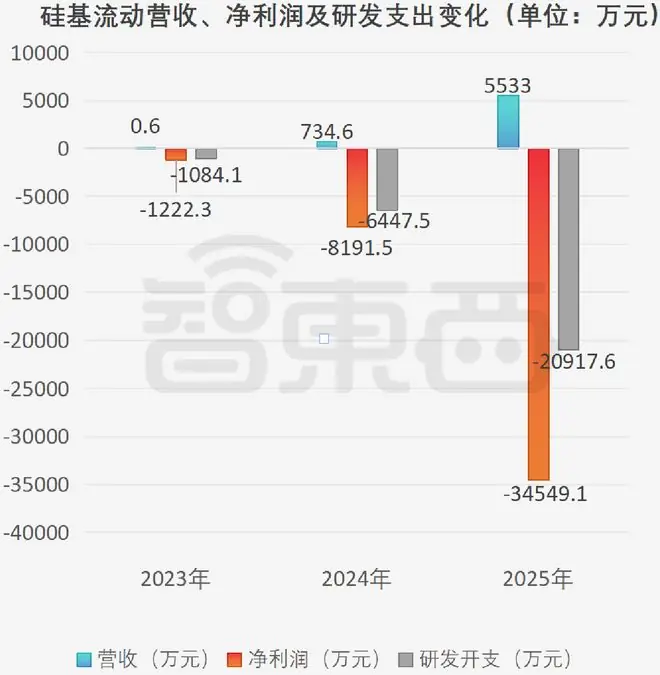

硅基流动成立时间较短,2023年8月29日至年末期间,其收入仅为6000元。2024年和2025年,公司收入分别为734.6万元和5533.0万元,2025年同比增长约653%。

同期,硅基流动净亏损分别为1222.3万元、8191.5万元和3.45亿元,亏损幅度持续扩大。研发开支分别为1084.1万元、6447.5万元和2.09亿元,三年累计研发投入约2.84亿元。

▲硅基流动营收、净亏损及研发开支变化(智东西制图)

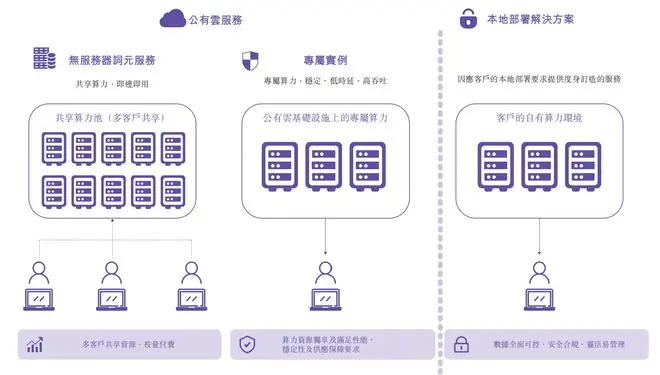

从收入结构来看,硅基流动主要收入来源于公有云服务和本地部署解决方案。

2025年,硅基流动公有云服务收入为2926.1万元,占总收入的52.9%;本地部署解决方案收入为2606.9万元,占总收入的47.1%。

相比2024年,硅基流动的收入结构发生显著逆转。2024年,本地部署解决方案收入占比高达85.4%,公有云服务仅占14.6%;至2025年,公有云服务已超越本地部署,成为第一大收入来源。

▲2025年硅基流动主营业务收入占比情况(智东西制图)

毛利率方面,2023年、2024年和2025年,硅基流动综合毛利率分别为83.3%、39.4%和-24.0%。2025年毛利率转负,主要系词元吞吐量快速增长,导致算力资源采购成本增速高于收入增速。

二、单日词元吞吐量峰值破万亿,平台注册用户超1000万

硅基流动的核心业务为词元供应平台。该平台连接算力资源、AI模型与系统软件,向客户提供模型推理、算力调度、模型适配等AI基础设施服务。

公有云服务主要包括无服务器词元服务和专属实例:

* 无服务器词元服务:面向个人开发者及企业客户,客户可按词元使用量接入AI能力;

* 专属实例:为客户提供独享算力资源,支持固定费用或使用量计费。

本地部署解决方案通常部署于客户自有数据中心或私有算力环境,涵盖推理引擎、算力资源编排系统、软件许可、专业实施及维护支持等。

数据增长势头强劲:

* 词元吞吐量:2024年12月平均每日吞吐量为478亿;2025年12月增至1631亿;2026年4月进一步提升至5785亿。

* 注册用户:截至2024年末为12.71万;2025年末增至919.74万;截至2026年4月30日达1028.24万。

* 无服务器客户:2024年为2455个;2025年激增至71.60万个;2026年前4个月为64.29万个。

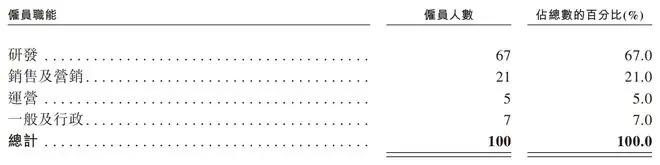

截至2025年末,硅基流动共有100名全职员工,均位于中国内地。其中,研发人员67人(占比67%),销售及营销人员21人(占比21%),运营人员5人(占比5%),一般及行政人员7人(占比7%)。

硅基流动表示,其内部研发部门聚焦基础结构、公有云、技术运营、设计、创新产品和私有云等领域,由6名核心研发成员领导。截至最后实际可行日期,公司在华拥有11项注册专利、34项专利申请及17项软件著作权。

公司创始人袁进辉博士是核心技术负责人之一。他于2003年获西安电子科技大学计算机科学学士学位,2008年获清华大学博士学位。2017年至2023年,袁进辉创立并推进分布式深度学习平台OneFlow项目;2023年创立硅基流动后,继续主导AI基础设施相关工作。

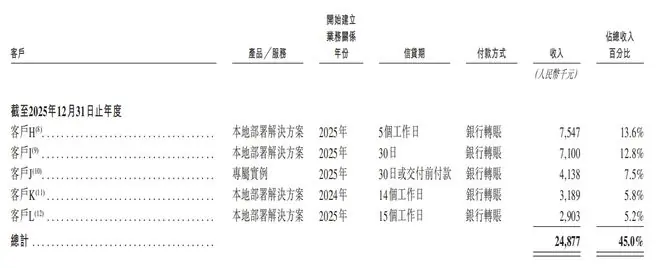

三、前五大客户收入占比45%,前五大供应商采购占比70.8%

硅基流动的客户群体涵盖科技公司、研究机构及企业客户,主要通过本地部署、专属实例或无服务器词元服务采购产品与服务。

2025年,硅基流动前五大客户贡献收入2487.7万元,占总收入的45.0%;其中,最大客户贡献收入754.7万元,占总收入的13.6%。

招股书未披露客户真实名称,仅以“客户H”、“客户I”等形式呈现。2025年前五大客户包括AI训练及推理芯片产品公司、信息与通信技术基础设施公司、研究机构及系统集成类公司等。

在供应商方面,硅基流动主要向算力资源和云服务供应商采购服务。

2025年,公司向前五大供应商采购金额为1.17亿元,占年度采购总额的70.8%;其中,最大供应商采购金额为3383.0万元,占年度采购总额的20.4%。

招股书显示,硅基流动采购金额快速增长,主要受服务需求增长及算力资源消耗扩大驱动。除供应商A及供应商I外,报告期内五大供应商均为独立第三方。

四、最大外部股东为阿里巴巴,持股7.42%

截至最后实际可行日期,硅基流动控股股东包括袁进辉及员工激励平台,合计控制公司约44.48%的投票权。

股权结构方面:

* 袁进辉直接持有14.35%股份;

* 员工激励平台(硅基创新、硅基未来、硅基探索、硅基卓越)分别持股7.85%、7.85%、7.85%和6.59%。

知名机构股东方面,阿里巴巴通过杭州多家关联公司持有硅基流动7.42%的股份,为最大外部机构股东之一。哈勃科技、北京创新工场分别持股4.07%和4.01%;苏州耀途、普华基金、纪源哲远分别持股3.01%、1.81%和1.48%。

薪酬方面,2023年、2024年和2025年,硅基流动关键管理层薪酬总额分别为109.6万元、1279.6万元和5795.4万元。2025年薪酬大幅增加,主要受股份支付开支影响。

结语:商业化早期的AI基础设施公司冲刺港股

整体来看,硅基流动是一家处于商业化早期阶段的AI基础设施公司。从增长指标看,其注册用户、词元吞吐量和公有云服务收入均呈现快速增长态势,并已获得阿里巴巴、哈勃科技、创新工场等知名机构投资。

然而,从财务表现看,硅基流动收入规模仍较小,2025年收入为5533万元,同期净亏损扩大至3.45亿元,综合毛利率转为-24.0%。算力资源采购成本能否随着规模扩大而得到改善,将直接决定其后续盈利能力。

此次递表港交所,硅基流动将以未商业化特专科技公司身份冲刺上市。其上市进程能否顺利推进,以及能否在词元供应平台上持续扩大客户规模、提升收入转化效率,仍有待市场进一步检验。

本文地址:https://www.xyaji.com/html/478b89398628.html

版权声明

本文仅代表作者观点,不代表本站立场。

本文系作者授权发表,未经许可,不得转载。