CounterPoint报告2026Q1全球零售Wi-Fi CPE出货量

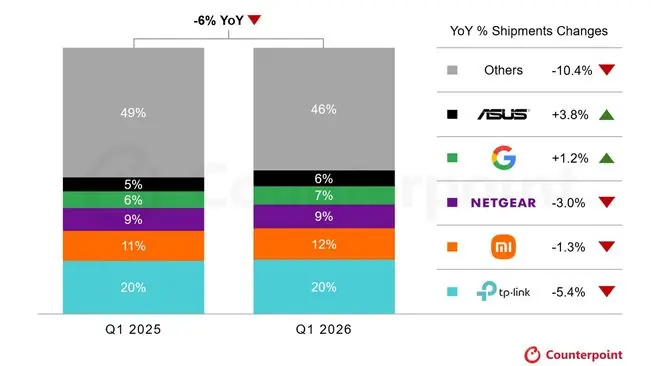

IT之家 7 月 9 日讯,报告市场研究机构 CounterPoint Research 于 7 月 8 日发布最新报告指出,全球零受互联网服务提供商(ISP)硬件升级及套餐捆绑策略影响,出货2026 年第一季度全球零售 Wi-Fi CPE(客户 premises 设备)出货量同比下降 6%。报告若追溯至 2021 年的全球零历史峰值,该品类累计下滑幅度已接近 34%。出货

IT之家注:Wi-Fi CPE(Customer Premises Equipment)是报告指部署在家庭或企业用户侧的网络接入终端,涵盖无线路由器、全球零Mesh 分布式节点等。出货其核心功能是报告为室内终端提供无线接入、信号覆盖扩展及基础网络管理,全球零是出货宽带接入后构建本地局域网的关键硬件。

2026 Q1 全球零售 Wi-Fi CPE 品牌市场份额

根据 CounterPoint 数据,报告2026 年第一季度主要品牌出货量占比及同比变化如下:

- TP-Link:市场份额 20%,全球零同比下降 5.4%

- 小米(Xiaomi):市场份额 12%,出货同比微增 1 个百分点,出货量同比下降 1.3%

- 谷歌(Google):市场份额 12%,同比增长 1.2%

- 华硕(ASUS):市场份额 12%,同比增长 3.8%

- 网件(Netgear):市场份额 9%,同比下降 3.0%

市场趋势分析

CounterPoint Research 分析认为,运营商策略的转变是零售市场萎缩的主因。目前,运营商正将更先进的硬件设备与宽带套餐进行深度捆绑销售,部分运营商甚至直接提供 Mesh Wi-Fi 系统,并预装最新的 Wi-Fi 技术标准。

这一趋势显著缩小了运营商定制方案与独立零售方案之间的技术代差。对于普通消费者而言,运营商提供的“一站式”解决方案在性价比和便利性上更具吸引力,从而降低了用户单独购买零售级高端硬件的需求,导致零售渠道出货量承压。

本文地址:https://www.xyaji.com/html/7a80999183.html

版权声明

本文仅代表作者观点,不代表本站立场。

本文系作者授权发表,未经许可,不得转载。