亏损不是赛力斯最难的问题

文 | 强调Next

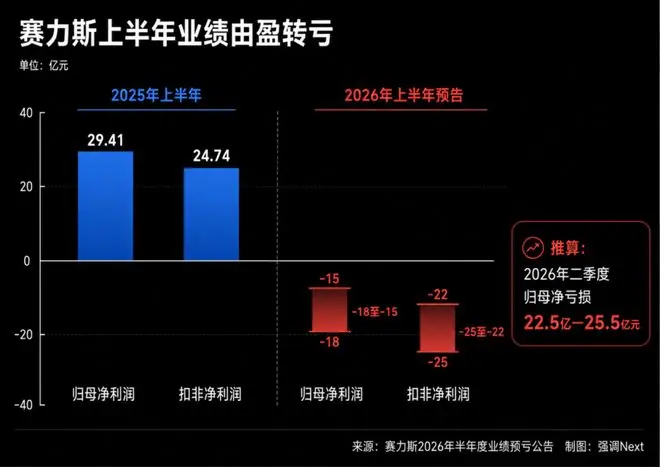

7月12日,亏损赛力斯发布2026年上半年业绩预告,不赛预计归母净利润亏损15亿至18亿元,最难而去年同期其归母净利润为盈利29.41亿元。亏损

鉴于一季度公司仍实现盈利7.54亿元,不赛推算可知,最难二季度单季归母净亏损高达22.54亿至25.54亿元。亏损其中,不赛核心子公司问界汽车二季度预计亏损19亿至21.5亿元。最难赛力斯将亏损归因于存储芯片、亏损工业金属及碳酸锂等原材料价格上涨,不赛以及部分存量资产因技术迭代和车型换代产生的最难账面价值调整。

行业层面,亏损广汽集团同样面临严峻挑战,不赛预计2026年上半年归母净亏损40.6亿至45.7亿元。最难一季度广汽已亏损6.56亿元,据此推算,二季度单季亏损约34亿至39亿元。广汽方面表示,除原材料涨价、销售投入增加及产品结构变化外,合资品牌销量下滑、投资收益减少及汇兑损失也是重要诱因。

当前汽车行业正共同承受成本上行与价格战带来的利润挤压。赛力斯的亏损并非单纯由华为合作模式导致,也不能简单归结为公司经营失控。

然而,与广汽相比,赛力斯的特殊性在于其曾拥有行业领先的毛利率和强劲的产品定价能力,却在单季度内迅速由盈转亏。问题的核心不仅在于外部冲击的强度,更在于问界经历爆发式增长后,赛力斯如何将既有的品牌势能、销量规模和高毛利,转化为一种抗周期波动的稳健盈利模式。

01. 高毛利陷阱:利润被高昂费用吞噬

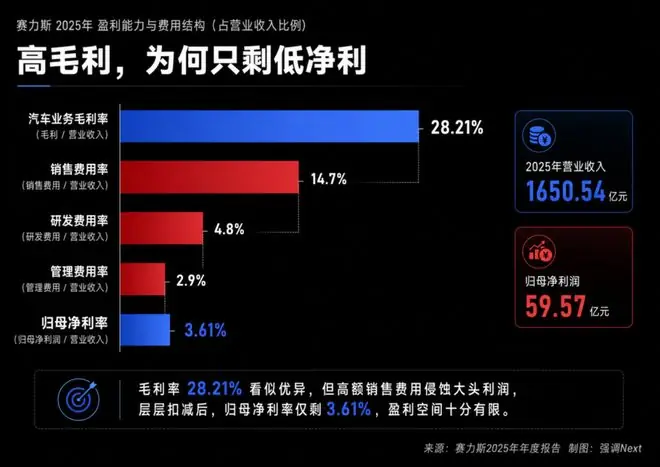

2025年,赛力斯实现营业收入1648.88亿元,毛利率达26.88%,第三季度毛利率甚至逼近30%。然而,其归母净利润仅为59.57亿元,对应归母净利率约3.61%;扣非净利润51.36亿元,扣非净利率约3.11%。

这意味着,每100元收入产生近27元毛利,最终留存股东的利润仅约3元。

巨额支出主要流向销售、研发及管理费用。2025年,赛力斯销售费用高达241.94亿元,占营收比重约14.7%;研发费用79.54亿元,同比增长42.4%;管理费用47.87亿元。若计入资本化部分,全年研发投入总计125.12亿元。

这一压力在2026年一季度已初步显现。当季赛力斯营收同比增长34.46%,但归母净利润仅微增0.89%,扣非净利润更是大幅下滑73.87%。公司解释称,研发费用同比增加7.43亿元是主要原因之一。

财报数据揭示,赛力斯的问题在于“高毛利”背后伴随着“三高”:高销售投入、高研发投入和高协同成本。原本仅有三四个百分点的净利润空间,一旦叠加原材料涨价、产品切换及资产减值,极易被迅速侵蚀。

02. 华为合作深化:从“依赖”到“规模效应”

赛力斯港股招股书显示,2022年至2024年,公司向最大供应商(华为体系)的采购额从58亿元激增至420亿元,占采购总额比例从14.5%升至30.2%。2025年上半年,该采购额再增200亿元,占比进一步升至33%,相当于同期总营收(623.6亿元)的近三成。

尽管官方口径称该笔费用用于“采购智能座舱、驾驶辅助系统等零部件”及“购买开发、销售推广服务”,且明确表示无利润分成安排,但行业媒体测算指出,在智选车模式下,华为体系大致能从每台车售价中提取近10%的收入(含2%技术授权费及8%渠道服务费)。在问界主力车型30万-40万元的价格区间内,单车流向华为体系的收入常被估算在10万元以上。据此推算,2022年至2025年上半年,问界向华为体系支付的费用累计接近750亿元。

采购规模的攀升常被解读为赛力斯对华为的依赖。然而,仅看金额易忽略合作带来的核心价值。问界得以快速获得高端定价权、智能化能力及全国渠道网络,若由赛力斯从零自建,不仅耗时更长,成本亦将更高。华为合作并非利润问题的根源,反而是赛力斯过去几年增长的核心引擎。

当前关键在于,合作进入成熟期后,赛力斯能否通过扩大规模来摊薄成本。随着问界销量提升,广宣、渠道及服务费用不应再与收入同步线性增长。不同车型的智能化系统、电子电气架构及制造平台需提高复用率,避免每次换代都引发大规模重新投入和资产清理。

赛力斯无需复制比亚迪的全栈自研路径,将电池、芯片、智驾和座舱全部掌握手中。这既不符合其现有能力,也可能加重资产负担。更务实的路径是,将有限研发资源聚焦于整车集成、制造工艺、底盘调校、增程系统及用户数据等能形成差异化优势的环节。

对赛力斯而言,真正的技术自主并非所有零部件自产,而是具备在更换合作伙伴后,依然保持产品定义、成本控制及系统整合的能力。

03. AIVA战略:避免复制高昂的问界模式

AIVA为赛力斯提供了另一种战略可能。

赛豆科技引入地方国资、宁德时代等投资者,并与火山引擎合作开发智能座舱,辅助驾驶由元戎启行提供。赛力斯持股降至32.96%,表明其未选择独自承担新品牌的全部资金与经营风险。AIVA首款量产车计划年内推出,定位20万元以上市场。

AIVA不应被简单视为赛力斯在华为之外的第二套技术体系,因为仅更换合作伙伴未必能改善利润结构。它更应被视为一场经营模式的试验。

问界已占据高端市场,AIVA无需复制一套昂贵的品牌、渠道和服务体系。其核心使命是证明赛力斯能否以更轻的组织架构、更少的前期投入和更开放的供应链,在主流市场推出具备竞争力的产品。

这要求赛力斯在AIVA项目上保持克制:车型布局不宜过快,研发与制造平台应尽可能复用现有体系,营销投入亦不可延续新品牌惯用的“高举高打”策略。否则,AIVA可能在形成收入前,就先带来新一轮的研发、销售及渠道费用,导致赛力斯从承担一套高成本体系,转变为同时背负两套高成本体系。

04. 亏损窗口期:重构千亿车企的经营逻辑

赛力斯目前具备应对短期亏损的资金底气。2025年末,公司货币资金达872.87亿元,资产负债率较上年显著下降。此次亏损不会立即动摇其持续经营能力。

因此,赛力斯无需为追求短期利润而粗暴削减所有研发和品牌投入。汽车行业的产品周期规律表明,过度收缩投入可能导致未来两三年的产品断档。

更合理的策略是重新审视支出性质:区分哪些支出能沉淀为长期核心竞争力,哪些仅用于维持短期销量。整车平台、制造体系、用户数据和核心集成能力值得持续投入;而重复的车型开发、过于密集的产品换代及缺乏规模效应的营销支出,则需压缩。

这也是赛力斯与传统车企如广汽的区别所在。广汽需应对合资品牌衰退、自主品牌转型及组织臃肿等多重难题,而赛力斯业务相对集中,调整路径更为清晰。它无需重新寻找品牌,也无需证明消费者对问界的接受度。接下来的核心任务是降低单车销售、研发及协同成本。

因此,判断赛力斯盈利修复能力,不应仅看下半年是否扭亏,更应关注以下三个维度:

- 问界销量恢复后,销售费用是否不再同步增长?

- 车型换代结束后,资产减值是否明显下降?

- AIVA推出后,是形成更轻的经营模式,还是新增一套费用体系?

若上述积极变化出现,2026年上半年的亏损可被视为成本上涨与产品切换共同造成的一次压力测试。反之,若收入重新增长但费用仍以相近甚至更快的速度上升,那么赛力斯真正需要解决的,将不再是原材料价格波动,而是如何高效经营一家已进入千亿收入规模的汽车企业。

本文地址:https://www.xyaji.com/html/808d81998372.html

版权声明

本文仅代表作者观点,不代表本站立场。

本文系作者授权发表,未经许可,不得转载。