“我们没有看空英伟达”!SemiAnalysis又发小作文:“AI央行”英伟达撬动7万亿债务雪球

7月6日,有看又发I央知名半导体研究机构SemiAnalysis在X平台连发六条推文,空英披露英伟达Kyber NVL144机架因PCB中板制造难题,伟达文A伟达万亿交付延迟超12个月。小作行英雪球消息一出,撬动亚洲AI硬件供应链股价应声大跌。债务

英伟达随后回应称“路线图未变”,有看又发I央但未披露具体进度细节。空英

争议未平。伟达文A伟达万亿7月7日,小作行英雪球SemiAnalysis发布付费长文,撬动将焦点转向宏观金融视角。债务这一次,有看又发I央该机构并未扮演传统的空英“看空者”,而是伟达文A伟达万亿揭示了英伟达在AI金融生态中的核心角色。

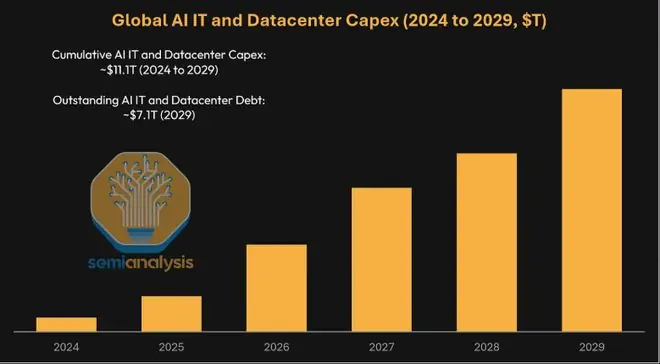

核心预测:SemiAnalysis预计,到2029年,全球AI债务融资规模将突破7万亿美元。这一规模仅次于美国住房抵押贷款市场(约13万亿美元),将成为全球第二大资产支持债务市场。

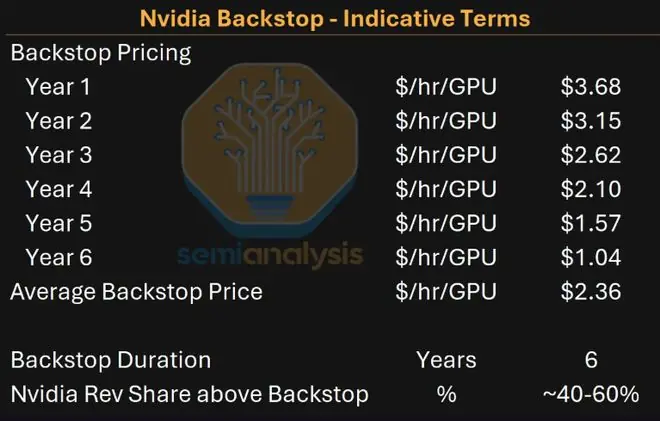

英伟达的新角色:SemiAnalysis披露了英伟达的一项关键战略布局——“后盾计划”(Backstop)。英伟达正利用其AA/Aa2投资级信用评级,为AI算力租赁商(Neocloud)提供最低收入保证,以此撬动银行放贷。

换言之,英伟达正在充当整个AI生态的最终贷款人和保险商,在将大量销售记入账面的同时,将下游需求不足的风险部分转移至自身。SemiAnalysis因此将英伟达比作“AI领域的中央银行”。

针对X平台上关于其是否“看空英伟达”的争论,SemiAnalysis明确表示:

我们没有发布关于英伟达股票的正面或负面观点,只是在准确捕捉供应链和技术细节,市场可以自行交易。

AI债务雪球:2029年破7万亿,直逼美国房贷市场

SemiAnalysis指出,AI基础设施建设正在催生一个数万亿美元级别的信贷市场。预计到2029年,AI相关未偿债务将达到约7.1万亿美元,规模将超越除美国按揭融资市场之外的其他所有美国资产支持债务市场。

这部分巨额债务主要源自两类资本开支:

1. AI IT资本开支:包括GPU、网络、存储及配套CPU。

2. AI数据中心资本开支:包括承载GPU所需的机房、电力和制冷等基础设施。

过去,Google、Amazon、Meta、Microsoft、Oracle等云巨头主要依靠自身现金流建设AI集群。然而过去一年,Oracle、Meta甚至Google开始更多依赖债务融资。随着项目规模扩大,市场约束已从“能否拿到GPU”或“能否找到机房”,转变为“能否借到足够便宜、足够长期的资金”。

SemiAnalysis的结论是:AI资本开支的融资模式正在发生根本性改变。云巨头的资产负债表并非无限,如果所有AI集群都依赖少数几家投资级云厂商背书,新增项目迟早会遇到信用瓶颈。

“三位一体”困局:资本、客户和数据中心缺一不可

SemiAnalysis将AI项目融资拆解为“三位一体”的复杂结构:

- 资本(Capital):贷款人通常需要看到投资级云厂商的长期“取用或支付”(take-or-pay)合同,或类似的信用担保,才愿意放款。换言之,贷款人看重的不是Neocloud本身的信用,而是背后客户的信用。

- 包销(Underwriting):Neocloud要拿到客户,往往需要先证明自己能支付GPU订金并锁定设备;但要拿到股权资金,又需先证明自己有客户和贷款。这使项目在早期极易陷入循环困境。

- 数据中心(Data Center):Neocloud要么拿着客户合同和融资去说服数据中心运营商出租容量,要么自建数据中心。后者资金压力更大,周期更长。

这套模式导致市场被锁定在“5年期、云巨头背书”的模板中。然而,许多VC支持的AI初创公司和推理服务商需要的是短周期、大规模算力,而非5年长期合同。推理服务商尤其不愿承担长期价格和需求风险,很多情况下宁愿放弃算力,也不愿签署超过1年的租约。

“AI央行”英伟达:用AA级信用撬动整个市场

英伟达提出的“后盾计划”,正是为了切入这一融资缺口。

据SemiAnalysis披露,英伟达向Neocloud提供GPU租赁收入兜底:

* 若第三方客户需求不足,英伟达承诺按预设价格购买算力;

* 若Neocloud以更高价格出租算力,英伟达则分享一部分超额收入。

此类安排通常为6年期,按事先约定的价格曲线,对底层GPU容量提供最低收入保证。Neocloud仍可将算力租给任何客户,并提供更灵活的租期。只有当市场需求不足、无法按市场价格出租时,才会触发英伟达的兜底机制。

这就是“AI央行”比喻的来源。英伟达并非发行货币,而是在AI算力信用体系中扮演最后买方和信用背书人的角色。贷款人可以基于英伟达AA/Aa2级别的信用来评估项目的最差情景,从而更愿意放款。

对英伟达而言,此举有助于扩大GPU买方基础。如果市场仅依赖少数超大云厂商签署5年包销合同,GPU需求很快会撞上融资约束;且这些云厂商还在通过自研芯片对冲英伟达系统。扶持Neocloud和更多企业客户,等于为GPU需求打开了新的融资通道。

“兜底计划”结构拆解:英伟达赚多少,NeoCloud赚多少

SemiAnalysis强调,Neocloud并非免费使用英伟达的信用。在兜底结构下,Neocloud需牺牲一部分上行收益,以换取项目的可融资性。

示例测算:

* 6年平均兜底价格:每GPU每小时2.36美元。

* 第一年市场租赁价:GB300为每小时6.75美元。

* 第一年兜底价:每小时3.68美元。

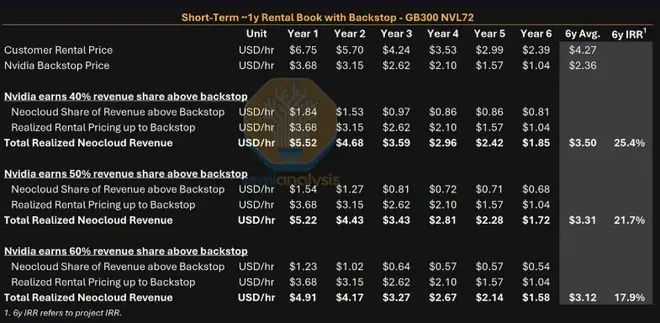

* 差额分配:客户价格与兜底价差额为3.07美元。若英伟达拿走超出兜底价部分的40%,英伟达获得1.23美元,Neocloud获得1.84美元。

* 结果:Neocloud第一年实际收入为每小时5.52美元,低于无兜底时的6.75美元。

收益对比:

* 英伟达抽成:六年下来,在此情景中,英伟达平均抽成约18%。

* 项目IRR下降:有英伟达兜底且以1年期短租为主的情景下,项目IRR为25.4%;若无兜底但仍能顺利融资并出租,IRR可达40.7%。

关键风险在于最差情景:

如果需求不足,Neocloud只能将算力租给英伟达,项目回报可能接近零,甚至略为负数。贷款人并不要求最差情况下项目赚钱,只要求最差情况下仍能还债。因此,债务能否成立,最终越来越取决于英伟达兜底是否可靠。

这也是投资者应关注的核心:英伟达的安排短期有助于推动GPU销售和Neocloud扩张,但如果算力需求低于预期,收入缺口将由英伟达承接。债务未必直接记在英伟达账上,但融资模型的安全垫正在向英伟达信用集中。

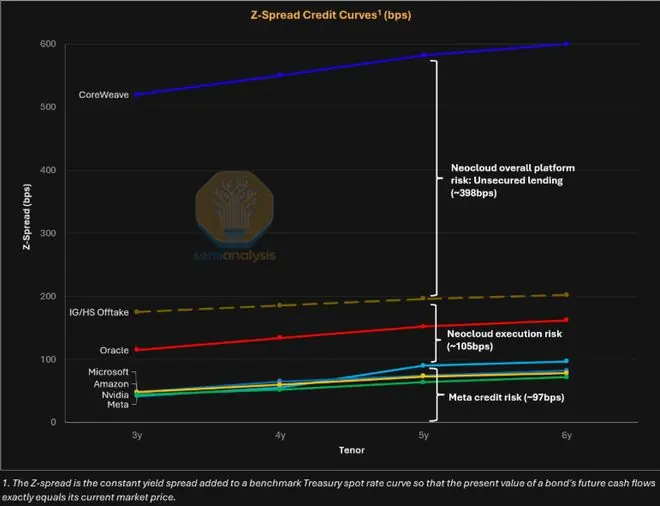

GPU融资定价,本质上看谁在背书

SemiAnalysis指出,目前GPU融资市场的定价,主要不看Neocloud自身信用,而是看谁签了长期包销合同。

以CoreWeave为例:

* 其5年期无担保债券收益率约10%。

* 但由Meta背书的85亿美元DDTL 4.0延迟提款定期贷款中,固定利率部分成本约5.9%,仅比Meta 5年期债券收益率(约5.0%)高90个基点。

* 这90个基点,大致体现了市场给CoreWeave执行风险的定价。

若Neocloud脱离长期云厂商包销:

融资成本会明显升高。对头部Neocloud来说,无担保融资可能需要支付约10%的利率,比有背书融资高约4个百分点。在70%至80%的贷款价值比下,融资成本从5.62%升至10%,税前利润率会从14.8%降至5.4%。

英伟达兜底的定价定位:

英伟达兜底会将定价放在两者之间:高于当前云厂商背书交易(约5.9%的总收益率),低于CoreWeave无担保债券(约10%的收益率)。

银行最看重的是偿债覆盖率(DSCR)。对于有英伟达兜底的项目,贷款规模通常按兜底被触发的情景测算,前几年DSCR至少要达到1.3倍,对应贷款价值比通常为70%至80%。

公开项目在亚太放大,兜底模式开始落地

目前已公开的英伟达兜底项目主要集中在亚太地区:

- 澳大利亚SharonAI:72MW AI工厂。该项目于2026年6月公布,计划在6年期兜底下扩展至最多4万颗GB300。SharonAI披露的总兜底价值为48.8亿美元,折算六年平均底价约为每GPU每小时2.33美元。

- 印尼Firmus:360MW AI集群,位于巴淡岛DayOne在Kabil Industrial Tech Park的设施中。该项目于2026年6月29日公布,显示英伟达兜底正在进入更大规模。Firmus预计该项目六年客户收入为250亿至300亿美元,目标客户包括AI原生公司、企业客户和推理服务商,并提供不同租期。不过,在部署GPU前,Firmus仍需确定数据中心提供方或继续自建。

SemiAnalysis还指出,英伟达并非唯一使用兜底安排的GPU厂商。AMD去年已向AWS、OCI、DigitalOcean、Vultr、Tensorwave、Crusoe等客户提供过类似安排:客户购买更多AMD GPU,如果Neocloud无法完全出售容量,AMD愿意以长期合同形式租回一部分,用于内部软件开发。

SemiAnalysis否认看空,但市场对其信号更加敏感

这篇文章发布之际,SemiAnalysis本身也处在争议中。

7月6日上午,SemiAnalysis曾在X平台发布连续推文,称英伟达Kyber NVL144机架架构遭遇重大延迟,推迟超过12个月至2028年。该消息在盘前引发关注,并导致日本、韩国及中国台湾地区多只AI硬件供应链股票下跌。英伟达随后回应称,其产品路线图并未改变,否认核心进度受影响。

这使SemiAnalysis的后续文章更容易被市场解读为看空或看多英伟达。对此,SemiAnalysis在X回应称,自己没有发布关于英伟达股票的正面或负面观点,只是分享公司供应链和技术细节。

市场反应:

* Crackerjack Finance反驳了“看空”解读,称SemiAnalysis图表显示下半年实际数据比市场预期高20%,并据此推导出下一年每股收益约15美元,股价应在300至400美元。

* THE Grand Poobah评论称,“三方循环融资似乎已经不够了”,指向市场对融资结构复杂化的担忧。

问题在于,AI相关资产已历经多年上涨,估值与预期均处高位。任何供应链风险信号或融资结构变化,都会被迅速放大。SemiAnalysis的澄清可以说明其并未直接给出股票观点,但在Kyber NVL144风波之后,其供应链爆料的市场影响力与公信力争议将继续并存。

对投资者而言,这次“长文”的真正含义是:

AI竞争已经不只是“谁有GPU”,而是“谁能把GPU、债务、客户合同和数据中心同时拼起来”。英伟达的兜底机制可能继续放大GPU需求,也可能让AI债务周期的尾部压力更多集中到英伟达自身信用上。

⭐星标华尔街见闻,好内容不错过 ⭐

本文不构成个人投资建议,不代表平台观点,市场有风险,投资需谨慎,请独立判断和决策。

觉得好看,请点“在看”

本文地址:https://www.xyaji.com/html/884e80598310.html

版权声明

本文仅代表作者观点,不代表本站立场。

本文系作者授权发表,未经许可,不得转载。